Dengan terbitkannya PP Nomor 56 Tahun 2005 yang telah dilakukan perubahan dengan PP 65 Tahun 2010 tentang Sistem Informasi Keuangan Daerah dalam hal ini Kementrian Keuangan sebagai penyelenggara SIKD Nasional, kemudian Kementrian Keuangan mengeluarkan Peraturan Menteri Keuangan (PMK) Nomor:46/PMK.02/2006 yang telah dilakukan perubahan dengan PMK Nomor:04/PMK PMK.07/2011 tentang Tata Cara Penyampaian Informasi Keuangan Daerah sebagai tujuan dari penyampaian informasi keuangan daerah (IKD) dari pemda ke DJPK, dan SE DIRJEN PK tentang Tata Cara Teknis Penyampaian IKD melalui Komandan SIKD No:03/PK/2011 (sebagai sarana standardisasi elemen data IKD yang disampaikan ke Pusat) sebagai sarana penyampaian IKD melalui Komandan SIKD.

Sistem Komandan SIKD adalah suatu system informasi sebagai sarana menyampaikan informasi keuangan daerah dari Pemerintah Daerah kepada Pemerintah sesuai amanat Peraturan Pemerintah, Peraturan Menteri Keuangan maupun Peraturan Menteri Dalam Negeri.

Guna mendukung penyampaian IKD, yang lebih cepat, tepat, lebih efisien, mulai tahun 2010, DJPK telah membangun suatu sistem aplikasi yang fungsinya membaca data elektronik yang merupakan output SIKD Pemerintah Daerah.

Sistem aplikasi tersebut dinamakan Komunikasi dan Manajemen Data Nasional (KOMANDAN) SIKD. Sistem Komandan SIKD merupakan sebuah aplikasi berbasis website sehingga dapat diakses dimana saja dengan mudah sepanjang tersedia jaringan internet.

Data softcopy yang dikirim adalah APBD dan Laporan Realisasi Anggaran (LRA):

- APBD 2012

- LRA 2010 dan 2011 (Format Permendagri 13/2006);

- LRA dengan format SAP agar dikonversi terlebih dahulu sesuai dengan “Spesifikasi File Data Komandan”

Agenda reformasi Pengelolaan Keuangan Daerah (PKD) tentu terkait dengan langkah dan tindakan mengelola Aset Daerah, dengan kata lain kebijakan APBD yang terstruktur sejak perencanaan, pengadaan sampai dengan evaluasi, akan berakibat pada realisasi belanja barang (aset) yang menambah kekayaan daerah. Oleh karena itu Akuntabilitas anggaran belanja barang daerah, dalam pelaksanaannya tidak lepas dari keberadaan barang itu sendiri sebagai wujud penggunaan anggaran yang harus dapat dipertanggungjawabkan secara fisik, pemanfaatan dan penatausahaannya.

Subtansi reformasi PKD tidak bisa lepas dari pengelolaan aset daerah secara baik, benar dan dapat dipertanggungjawabkan. Reformasi PKD merupakan urutan langkah terstruktur dalam satu lingkaran besar ”kebijakan daerah dalam mengelola keuangannya” sehingga reformasi PKD akan mencapai tujuan subtansinya apabila keseriusan dan perhatiannya terhadap pengelolaan aset daerah merupakan bagian dari agenda reformasi PKD itu sendiri.

Peraturan menteri dalam negeri nomor 17 tahun 2007 tentang pedoman teknis pengelolaan barang milik daerah, salah satu tugas fungsi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Magelang adalah membantu Sekretaris Daerah dalam melaksanakan tertib pengelolaan aset daerah (BMD) melalui tugas fungsi Bidang Pengelolaan Aset yaitu mengkoordinir dan menjamin berjalannya siklus pengelolaan kekayaan daerah yang mencakup kegiatan: 1) Perencanaan kebutuhan dan penganggaran. 2) Pengadaan. 3) Penerimaan, penyaluran dan penyimpanan. 4) Penggunaan. 5) Penatausahaan. 6) pemanfaatan. 7) Pengamanan dan pemeliharaan. 8) Penilaian dan penghapusan.9) Pemindahtanganan. 10) Pembinaan, pengawasan dan pengendalian. 11) Pembiayaan dan tuntutan ganti rugi.

Oleh : Ganis Hari Saktiyono

Reformasi Pengelolaan Keuangan telah menyebabkan perubahan fundamental terhadap tata cara pertanggungjawaban anggaran bagi daerah (Kab/Kota/Prov), yaitu dari pengelolaan anggaran secara tradisional kepada pengelolaan anggaran berbasis kinerja. Pemerintah Daerah harus memperhitungkan anggaran surplus dan defisit melalui pos pembiayaan dan laporan keuangan yang disajikan berdasarkan Standar Akuntasi Pemerintahan (PP Nomor 24/2005), yaitu; Laporan Keuangan yang terdiri atas Laporan Realisasi Anggaran (LRA); Neraca; Laporan Arus Kas (LAK) dan Catatan atas Laporan Keuangan (CaLK).

Nilai perolehan aset dalam neraca daerah merupakan aktiva tetap yang mempengaruhi akuntabilitas Neraca. Salah satu hal yang menjadi catatan BPK yang akan mempengaruhi Opini Laporan Keuangan Pemerintah Daerah adalah menyangkut kelemahan administrasi atas aset, termasuk pemindahan aset dari pusat ke daerah dalam rangka pelaksanaan otonomi daerah.

Berdasarkan data hasil audit BPK secara nasional terhadap penilaian akuntabilitas keuangan pemerintah daerah tahun 2008 menunjukkan opini Wajar Dengan Pengecualian ”WDP” pada 217 Prov/Kab/Kota; Tidak Memberikan Pernyataan ”Disclaimer” pada 47 Prov/Kab/Kota; Tidak Wajar pada 21 Prov/Kab/Kota; dan hanya 8 Prov/Kab/Kota Wajar tampa Pengecualian ”WTP” (sumber : LKPP pada sosialisasi Rancangan Perpres 2010. Semarang, Oktober 2009).

Lebih lanjut lagi, kelemahan pendataan dan pencatatan aset Negara/Daerah telah berkembang menjadi komoditas politik yang menyudutkan posisi pemerintah. Akibat dari kelemahan tersebut, BPK bahkan ”Tidak Memberikan Opini” atas laporan keuangan beberapa Departemen (sumber: Irjen Depdagri pada Rakor Pengawasan Nasional, Jakarta, Desember 2008).

Oleh : Ganis Hari Saktiyono

PP nomor 6 tahun 2006 tentang Pedoman Pengelolaan Barang Milik Negara/daerah, jo. PP nomor 38 Tahun 2008 tentang perubahan PP no. 6 tahun 2006 mengamanatkan Pemerintah Kab/Kota dan Provinsi untuk menetapkan Peraturan Daerah tentang Pedoman pengelolaan Barang Milik Daerah Kab/Kota/Prov.

Terkait hal tersebut bahwa Pem. Kab. Magelang pada tahun 2011 telah menyelesaian penyusunan, pembahasan dan persetujuan DPRD tentang Pedoman Pengelolaan Barang Milik Daerah pemerintah kabupaten Magelang dan harapannya dalam waktu dekat dapat segera diundangkan

Maknanya bahwa Pemerintah Kabupaten Magelang telah memiliki undang-undang yang mengatur Pengelolaan Barang Milik Daerah, tentunya harus sesegera mungkin diterbitkan Peraturan Bupati tentang juklak teknisnya, sehingga berfungsi/aplikatif sebagai pedoman para pimpinan satuan kerja perangkat daerah di kabupaten magelang agar tertib mengelola kekayaan daerah yang menjadi kewenangannya serta memenuhi Azas Akuntabilitas pengelolaan BMD sebagaimana Permendagri Nomor 17 Th. 2007 tentang Pedoman teknis pengelolaan barang milik daerah, yaitu "Bahwa setiap pengelolaan barang milik daerah harus dapat dipertanggungjawabkan kepada publik"

Oleh : Ganis Hari Saktiyono

Browser yang dibutuhkan untuk membuka aplikasi SIPKD hanya Internet Explorer versi 6.1 atau yang terbaru (IE 8.0). untuk melihat versi Internet Explorer, bisa dilihat di menu Help - About Internet Explorer, selanjutnya akanterlihat seperti gambar di bawah ini

Gambar 1. Versi Internet Explorer

Sebelum melakukan proses entri, ada beberapa yang harus di setting di Internet Explorer, diantaranya :

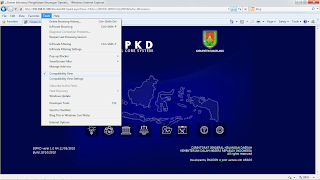

1. Setting Compatibility View Setting, yang bisa dilihat pada menu tools – Pilih Compatibility View Setting, seperti terlihat pada Gambar 2

Gambar 2. Tool Internet Explorer

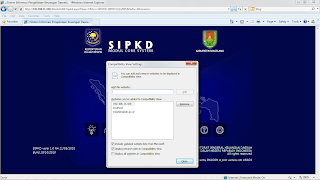

2. Add 192.168.11.100 / sipkd.magelangkab.go.id, lalu checklis Display All Website In Compatibility View, seperti terlihat pada Gambar 3, lalu klik close

Gambar 3. Compatibility View Setting

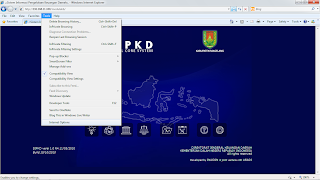

3. Selanjutnya pilih Internet Option yang ada di Menu Tools (Gambar 4)

Gambar 4. Tools Menu

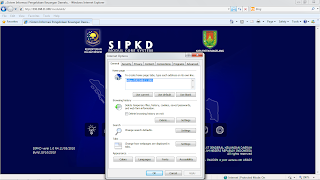

4. Pindah ke windows Privacy, lalu uncheck Turn on Pop-up Blocker, seperti terlihat pada Gambar 5, lalu klik OK

Gambar 5. Windows Privacy

5. Tutup internet explorer, dan buka kembali alamat http://192.168.11.100/ atau http://sipkd.magelangkab.go.id

Salah satu permasalahan yang sangat serius yang harus ditangani saat ini adalah masalah penataan dan pengelolaan barang daerah, yaitu bagaimana agar dapat didayagunakan secara optimal, serta dalam proses dan sistim pengakuan dan pencatatan harta kekayaan di daerah. Kenyataannya, barang daerah banyak yang pemanfaatannya belum optimal, karena ketidakjelasan siapa yang bertanggung jawab terhadap Barang Daerah tersebut. Selain pemanfaatan yang belum optimal, pengelolaan yang buruk terhadap barang-barang daerah akan memunculkan banyak masalah diantaranya yang paling sering terjadi ialah kehilanggan asset.

Masalah penataan sistem informasi barang daerah menjadi problema tersendiri, khusunya apabila dilakukan secara konvensional, besar kemungkinan terjadinya kesalahan dalam proses pelaporan. Penanganan yang tidak tepat akan mengakibatkan kerugian besar bagi pemerintah daerah setempat.

Peranan Teknologi informasi merupakan solusi agar tercipta suatu sistem pengolahan barang daerah yang efisien dan efektif dan dapat meningkatkan utilisasi aset daerah.

V@l.idFA merupakan software yang dirancang mengatasi permasalahan-permasalahan tersebut yang berbasis komputerisasi, program Sistem Informasi Manajemen Barang Daerah (Simbada) merupakan aplikasi untuk pengelolaan inventory yang meliputi fungsi perencanaan, pengadaan, penyimpanan, pemeliharaan dan inventaris. Sistem ini memberikan banyak kemudahan dibandingkan sistem manual seperti memudahkan pembuatan laporan rutin data persediaan ,Memudahkan pelacakan bukti proses persediaan, Mampu menyajikan data sebagai bahan dalam pembuatan perencaan dan penganggaran, dan sebagainya. Perangkat lunak ini, selain sangat mudah dipelajari juga bersifat kustomisasi yang berarti dapat disesuaikan dengan permintaan pemakai dan kebutuhan Pemerintah Kota/Daerah.

Disadur dari : www.usadi.co.id

Penerapan Peraturan Pemerintah tentang Pengelolaan Keuangan Daerah, menuntut laporan keuangan daerah yang semakin variatif dan informatif yang bersifat desentralisasi ke Satuan Kerja Perangkat Daerah (SKPD), adapun kewajiban pelaporan yang harus disiapkan di daerah seperti APBD beserta Ringkasan dan Penjabaran, Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, Catatan atas Laporan keuangan, dan Laporan Manajemen Kinerja lainnya.

Dalam hal ini, guna mendukung proses pengelolaan keuangan daerah yang baik dan efektif, peranan sistem informasi dan penataan manajemen perlu dilakukan. Peranan sistem informasi berbasis komputer didukung dengan pelatihan SDM yang terkait merupakan solusi permasalahan diatas. Selain menjadi solusi permasalahan, peranan teknologi informasi juga dapat mempersingkat waktu pekerjaan dengan hasil yang akurat atau valid.

V@l.id49 (valid 49) merupakan sistem informasi berbasis komputer yang dibuat untuk menyedikan layanan lengkap pengelolaan sistem informasi manajemen keuangan daerah. Sistem ini mencakup aplikasi-aplikasi seperti modul perencanaan, anggaran, kas, Akuntansi, Gaji, Pendapatan, dan TUKD Satker sebagai perangkat penunjang manajemen keuangan daerah.

Aplikasi ini dibuat dengan mengadaptasi sistem perundang-undangan terbaru yang berlaku dalam keuangan pemerintahan. Melalui perencanaan yang matang dalam pembuatan sistem, aplikasi ini sangat memudahkan pengguna dalam pengoperasiannya karena mudah dipahami. Selain itu, keamanan data dan kerahasiaan data sangat terjaga melalui teknologi yang dikembangkan. Sistem ini juga dapat disesuaikan dengan kebutuhan pemakai.

Selain dari keunggulan dari aspek operasional dan teknologi, sistem informasi manajemen ini juga memberikan kemudahan bagi pihak manajemen. Peningkatan kualitas perencanaan, Peningkatan efisiensi pengalokasian dan pengelolaan sumber daya, Peningkatan pengendalian dan monitoring saldo kas, Analisa laporan keuangan dan Analisa kinerja satuan kerja yang kesemuanya itu merupakan solusi yang dapat memudahkan bagi manajemen keuangan daerah.

disadur dari : www.usadi.co.id